Sejarah sistem perakaunan yang digunapakai sekarang ini menetapkan yang setiap activiti ekonomi yang melibatkan nilai kewangan (“financial value”) akan dicatitkan dalam dua penrekodan (“double entry”). Tujuan ini dilakukan adalah supaya jumlah yang dimasukkan senantiasa seimbang. Ini bagi membantu pencatit akan maklumat yang direkodkan, dan memastikan penrekodan dibuat selaras dengan kehendak sistem tersebut.

Dari kaedah sistem perakaunan “double entry” terbit istilah “Debit” dan istilah “Credit”. Misalan ini adalah sama seperti kedua-dua bahagian pada duit syiling. “Two faces, but refers to the same coin”. Setiap “double entry” itu akan menerangkan sesuatu perkara (“what item”) pada satu bahagian; dan kemudian menerangkan perkara apa yang diwaklili (“represented by”) pada bahagian yang lain.

Dengan ini, sistem perakaunan “double entry” akan senantiasa seimbang. Dan kaedah ini juga membuatkan imbangan duga (“Trial Balance”) untuk menjadi seimbang. Ini adalah dimana matematik nya adalah seperti berikut:

Jumlah Debit = Jumlah Credit

Cuma terdapat pecahan untuk Debit tersebut dan demikian untuk Credit. Imbangan Duga adalah lapuran kewangan utama kerana dari sinilah boleh dikeluarkan Lapuran Penyata Untung/Rugi dan Lapuran Kunci Kira-Kira.

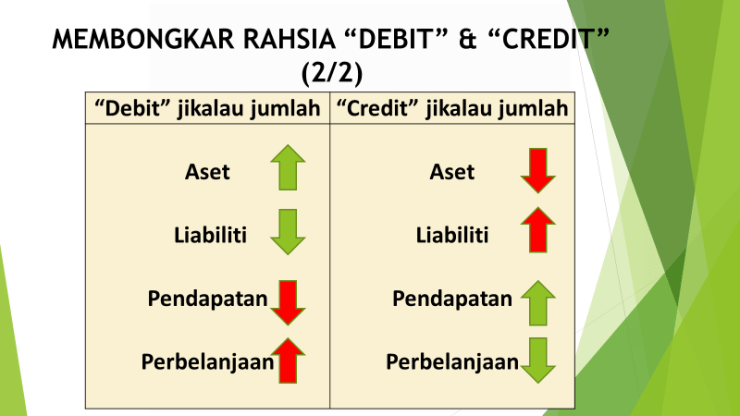

Pecahan pada “Debit” atau pun “Credit” dan definisi mudah istilah-istilah tersebut adalah seperti berikut:

[* Modal (atau “Equity”) biasanya ditunjukkan bersama Liabiliti kerana ianya adalah sejenis Liabiliti yang khusus.]

Cara nak mengenali “Debit” atau “Credit” adalah dengan melihat samada bertambahnya atau berkurangnya jumlah untuk istilah-istilah yang diterangkan. Butiran nya adalah seperti berikut:

Misal: Catitan adalah untuk “Debit” jikalau jumlah Aset terdapat penambahan; dan catitan adalah untuk “Credit” jikalau jumlah Aset terdapat pengurangan.

Jika diperhatikan pada kitaran bisnes, sistem perakaunan “double entry” yang melibatkan “Debit” dan “Credit” boleh jelaskankan seperti berikut:

Boleh dilihat yang setiap keterangan akan disusuli oleh dua penrekodan, yaitu “Debit” dan “Credit”; bergantung pada impak yang terbit dalam keterangan tersebut.

Dengan ini bolehlah disimpulkan yang bahawa membongkar rahsia “Debit” dan “Credit” dalam sistem perakaunan memerlukan kefahaman tentang Aset dan Liabiliti (yang menjadi asas untuk Lapuran Kunci Kira-Kira); dan Pendapatan dan Perbelanjaan (yang menjadi asas untuk Lapuran Penyata Untung/Rugi). Dari titk tolak ini, penrekodan “double entry” untuk “Debit” dan “Credit” bergantung pada penambahan atau pengurangan jumlah untuk item-item tersebut.

Mudah saja!

Nota:

- Debit biasanya di tunjukkan sebagai jumlah positif dan Credit pula ditunjukkan sebagai jumlah negatif; selaras dengan perbezaan sifat jumlah-jumlah tersebut.

- Namun demikian sekiranya Debit dan Credit ini di tunjukkan berasingan dalam ruangan “column” masing-masing, jumlah untuk Debit dan Credit kebiasaan nya akan ditunjukkan sebagai jumlah positif.

- Tetapi sekiranya Debit dan Credit ini ditunjukkan dalam senarai yang sama dalam ruangan “column” yang satu, jumlah Credit pasti ditunjukkan dalam bentuk jumlah negatif.

Sekian.

GNZ.

Sangat membantu….terima kasih

LikeLike

sangat faham dan membantu…terima kasih

LikeLike