Dalam pengurusan bisnes, dana tunai biasanya disebut sebagai segala-galanya; atau lebih biasa disebut sebagai “Cash is King”. Ini adalah kerana aliran tunai (“cash flow”) dan pegangan tunai (“Cash Balances”) merupakan nadi penggerak bisnes. Seandainya aliran ini dan jumlah pegangan tergendala, maka bisnes akan menjadi bermasalah. Oleh itu mengawal aliran tunai dan pegangan tunai adalah teramat penting dalam sesebuah perniagaan.

Dari aspek pengurusan kewangan, perlu ada kawalan kesimbangan dalam bisnes bagi tujuan ini. Sumber dana yang diperolehi perlulah bersepadanan dengan tujuan asas penggunaan dana tersebut.

Seperti dinyatakan di artikel yang lalu, sumber dana yang diperolehi secara luaran (“external to the business”) perlulah dikhususkan untuk Perbelanjaan Modal (“Capital Expenditure”). Ianya haruslah di belanjakan untuk perkara-perkara seperti Peralatan Pembuatan, Kenderaan, Peralatan Pejabat, Ubahsuai Kedai, dan lain-lain kos seumpamanya. Selaras dengan tujuan Perbelanjaan Modal yang tertumpu pada peningkatan Kemampuan Bisnes (“Business Capacity”).

Dengan ini penggunaan dana adalah lebih kepada pertumbuhan bisnes (“business growth”) dan kesinambungan (“sustainability”). Perbelanjaan Modal selalunya menampilkan perbelanjaan atau kos yang direkodkan sebagai Aset Jangka-panjang (“Long Term Asset”). Berbeza dengan Aset Semasa yang biasanya ditunjukkan dibawah Perbelanjaan Operasi.

Dan kos yang terkumpul dalam baki jumlah Aset Jangka-panjang ini akan dikurangkan dalam tempoh masa yang ditetapkan sebagai kos operasi bisnes dari masa ke semasa dalam bentuk “susut-nilai” berkala bagi aset tersebut.

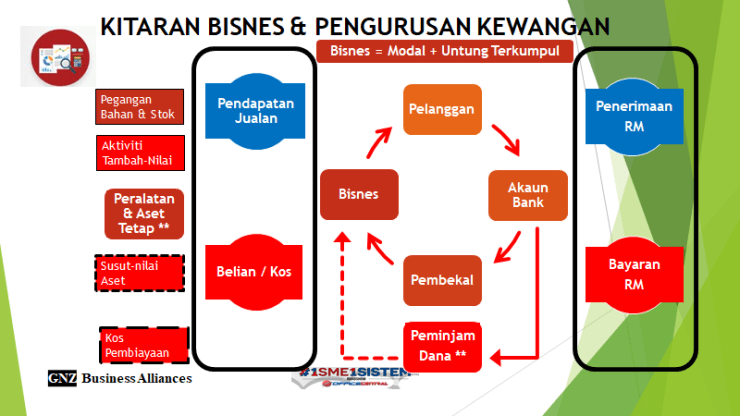

Sumber dana yang diperolehi secara luaran boleh dikategori kepada Modal Bisnes Dan Pinjaman Bisnes. Butiran Modal dan Pinjaman, dan kaitan dengan Kitaran Bisnes adalah seperti dalam gambarajah berikut:

Modal adalah dimana sumber dana datang dari pemilik bisnes itu sendiri (“Owner”). Ianya merupakan jumlah yang kekal didalam bisnes selagi mana bisnes itu masih beroperasi. Maklumat tentang modal bisnes ini penting kerana penilaian keatas bisnes tersebut (“business valuation”) pada sesuatu masa adalah berdasarkan jumlah modal bisnes dan keuntungan terkumpul bisnes yang dicatat. Angka ini merupakan nilai asas yang digunakan jika pemilik bisnes ada hasrat untuk menjual bisnes itu kepada pihak lain.

Oleh kerana modal bisnes ini kekal tertinggal dalam bisnes, pemilik bisnes yang menghulur jumlah kepada bisnes sebagai modal harus peka tentang jumlah yang perlu disumbang. Jangan terlalu tinggi dan jangan pula terlalu rendah. Pulangan dari modal yang tertanam dalam bisnes ini hanya boleh didapati dalam bentuk “dividend” atau pun pengambilan untung (“drawings”) dari keuntungan yang dicatat oleh bisnes. Seandainya tiada keuntungan terkumpul dicatat, secara teknikal tiada pulangan kepada pemilik bisnes boleh dilakukan.

Ini bermakna, jika bisnes tersebut mencatatkan jumlah kerugian terkumpul, modal bisnes akan terhakis sebanding dengan jumlah kerugian itu. Dan jika modal bisnes itu terhakis kesemuanya, maka secara teknikal, bisnes tersebut telah menjadi “bankrupt”.

Inilah dia cabaran yang dihadapi oleh pemilik bisnes bilamana bisnes memperolehi sumber dana secara luaran melalui sumbangan modal bisnes.

Pinjaman Bisnes adalah dimana sumber dana datang dari peminjam kepada bisnes itu (“Investor”). Pinjaman ini boleh dalam bentuk “pinjaman” atau pun “modal bayar-balik” dimana tujuan asasnya adalah jumlah yang dilaburkan dalam bisnes perlu dilunaskan kembali berdasarkan syarat-syarat dan terma-terma yang dipersetujui. Berbeza dengan pulangan untuk pemilik bisnes, pulangan untuk peminjam/pelabur bisnes adalah dalam bentuk kos pembiayaan (“financing costs”). Dan berbeza dengan pulangan pemilik bisnes, kos pembiayaan untuk peminjam/pelabur bisnes perlu dilunaskan menurut syarat perjanjian pinjaman yang biasanya tidak mengambil-kira samada bisnes mencatat untung atau tidak. Dan jumlah kos pembiayaan yang tidak dilunaskan akan dikira sebagai jumlah tertunggak.

Bayaran ansuran dan kos pembiayaan sepanjang tempoh yang ditetapkan merupakan cabaran ynag dihadapi oleh bisnes bilamana bisnes memperolehi sumber dana secara luaran melalui pinjaman.

Kunci pada keadaan ini samada perlu kepada tambahan dana melalui sumber luaran dari modal bisnes ataupun pinjaman adalah jangkauan untung (“Profit Forecast”). Dan andainya jangkauan untung ini meningkat pada tahap yang selesa bilamana Perbelanjaan Modal (“Capital Expenditure”) dilaksanakan yang mengakibatkan peningkatan jualan dan/atau penurunan perbelanjaan operasi, sumber dana dan penggunaan dana bolehlah dipertimbangkan selaras dengan perancangan bisnes. Aktiviti seperti ini adalah sebahagian dari apa yang disebut sebagai pengurusan kewangan.

Dari aspek perancangan bisnes, ianya perlulah merangkumi tempoh yang melebihi dari setahun kerana sumber dana secara luaran biasanya melibatkan tempoh masa jangka-panjang dan penggunaan aset jangka-panjang. Biasanya tempoh perancangan bisnes adalah untuk tempoh lima tahun. Namun demikian ini bergantung pada kehendak bisnes dalam memastikan apakah yang yang terbaik dan berpatutan untuk mereka.

Dan dalam tempoh yang panjang ini perlu ada pemantauan dan pengawalan keatas operasi bisnes. Dan biasanya ini adalah dalam bentuk “financial planning and budgeting” dimana unjuran yang dipersetujui tercapai atau tidak dalam tempoh yang ditetapkan. Andainya berbeza, apakah faktor-faktor utama yang memyebabkan perbezaan. Ini adalah bertujuan sebagai penambah-baikkan perjalanan bisnes.

“Financial planning and budgeting” ini akan dikongsikan dalam artikel yang lain.

GNZ.