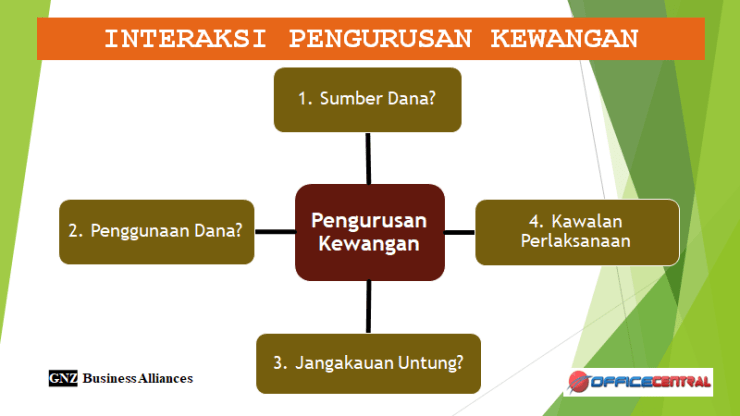

Salah satu elemen dalam pengurusan kewangan adalah “sumber dana” iaitu dari manakah sumber kewangan didapati. Dan berkait dengan ini adalah satu elemen yang lain iaitu untuk apakah kewangan yang didapati itu digunakan (“penggunaan dana”). Samada dana ini digunakan untuk Perbelanjaan Operasi (“Operating Expenditure”) atau Perbelanjaan Modal (“Capital Expenditure”), tujuan utama bisnes masih tetap selari iaitu untuk menjana keuntungan didalam tempoh yang dikenalpasti di masa depan (“Profit Forecast”). Dan bagi memastikan yang segala yang dirancang berjalan dengan lancar kawalan perlaksanaan (“Monitor and Implement”) perlu ada agar misi bisnes tidak tergendala akibat ketiadaan patuhan (“compliance”) dalam perancangan bisnes.

Interaksi faktor-faktor yang disebut diatas boleh dilihat seperti digambarajah berikut:

Dalam mengawal keseimbangan dalam bisnes, sumber dana perlulah bersepadanan dengan tujuan asas mendapatkan sumber itu; iaitu apakah dia penggunaan dana bagi sumber tersebut. Secara rambang, penggunaan dana bolehlah dibahagikan kepada Perbelanjaan Operasi dan Perbelanjaan Modal.

Perbelanjaan Operasi (“Operating Expenditure”) adalah perbelanjaan didalam bisnes bagi menyokong Pendapatan Jualan yang dijana. Antara perbelanjaan ini (“Expenses”) adalah: stok belian, gaji pekerja, elaun pengarah, sewaan kedai, letrik, air dan lain-lain kos seumpamanya.

Dalam sesuatu tempoh masa, sekiranya perbelanjaan operasi ini tidak didalam bentuk bayaran tunai, ianya adalah dalam bentuk baki jumlah pemiutang (“creditors”).

Manakala Pendapatan Jualan merupakan pendapatan (“income”) untuk bisnes yang mana ianya adalah dalam bentuk tunai yang diterima dari jualan ataupun dalam bentuk baki jumlah penghutang (“debtors”). Hasil dana dari pendapatan inilah digunakan melunaskan bayaran perbelanjaan atau kos yang telah ditanggung oleh bisnes.

Kitaran dana dan kaitan dengan kitaran bisnes boleh dilihat seperti gambarajah berikut:

Kitaran dana seperti ini berlaku didalam semua jenis perniagaan dan disebut sebagai “modal pusingan” atau “working capital”. Atau lebih difahami sebagai perbezaan diantara jumlah Aset Semasa dan jumlah Liabiliti Semasa.

Aset Semasa dalam contoh diatas adalah baki jumlah pelanggan yang belum dijelaskan (“pemiutang”) dan pegangan tunai dan baki di akaun bank. Sebaliknya, Liabiliti Semasa dalam contoh diatas adalah baki jumlah pembekal yang masih terhutang (“penghutang”). Modal pusingan perlu mencatatkan jumlah positif bagi memastikan pengurusan kewangan dari segi operasi jangka pendek bisnes adalah kukuh.

Perhatikan yang bahawa Untung (“Profit”) didapati dari perbezaan antara Jumlah Pendapatan Jualan dan Jumlah Perbelanjaan/Kos Belian. Jika Jumlah Perbelanjaan/Kos Belian adalah lebih dari Jumlah Pendapatan Jualan, maka bisnes mengalami rugi (“Loss”).

Dari aspek Pengurusan Kewangan, sumber dana untuk Perbelanjaan Operasi biasanya datang dari Modal Pusingan yang dijana secara dalaman oleh bisnes. Ini bermakna bisnes perlu merekodkan untung untuk satu tempoh yang dikenalpasti. Seandainya ini tidak kecapaian, lambat laun pasti bisnes akan menghadapai modal pusingan yang negatif.

Ini adalah kerana jumlah “untung” membayangkan peningkatan pegangan dana (“fund balance”) bisnes dan menyumbang dalam meningkatkan jumlah Aset Semasa untuk masa ke hadapan. Dengan ini secara tidak langsung modal pusingan akan menjadi positif.

Perbelanjaan Modal (“Capital Expenditure”), sebaliknya, adalah perbelanjaan didalam bisnes bagi menyokong Kemampuan Bisnes (“Business Capacity”). Antara perbelanjaannya adalah: Peralatan Pembuatan, Kenderaan, Peralatan Pejabat, Ubahsuai Kedai, dan lain-lain kos seumpamanya.

Tumpuan Perbelanjaan Modal adalah lebih kepada pertumbuhan bisnes (“business growth”) dan kesinambungan (“sustainability”). Berbeza dengan Aset Semasa yang ditunjukkan dibawah Perbelanjaan Operasi, Perbelanjaan Modal selalunya menampilkan perbelanjaan atau kos yang direkodkan sebagai Aset Jangka-panjang (“Long Term Asset”).

Dan kos yang terkumpul dalam baki jumlah Aset Jangka-panjang ini akan dikurangkan dalam tempoh masa yang ditetapkan sebagai kos operasi bisnes dari masa ke semasa dalam bentuk susut-nilai berkala bagi aset tersebut.

Dalam mengawal keseimbangan dalam bisnes, sumber dana perlulah bersepadanan dengan tujuan asas mendapatkan sumber itu, iaitu apakah dia penggunaan dana bagi sumber tersebut.

Hasil dari dua kaedah penggunaan dana yang dinyatakan diatas, sumber dana yang diperolehi luaran perlulah dikhususkan untuk Perbelanjaan Modal; manakala sumber dana dalaman perlulah dikhususkan untuk Perbelanjaan Operasi.

Seandainya sumber dana luaran digunakan untuk perbelanjaan operasi, bisnes terdedah pada tekanan dan kekangan yang ketat yang mungkin mengakibatkan kelancaran proses dalam busines tergendala. Lebih-lebih lagi bilamana bisnes, walaupun tidak mencatat untung kerana kerugian yang dialami, terpaksa pula melunaskan pinjaman yang terbit dari sumber dana luaran yang diambil.

Sebagai panduan umum bagi usahawan, penggunaan dana dalaman (untuk perbelanjaan operasi) biasanya adalah dari sumber dalaman iaitu dari modal pusingan. Dan ini hanya terjadi seandainya bisnes merekodkan untung dalam masa tempoh yang ditentukan.

BERSAMBUNG DI ARTIKEL AKAN DATANG…

GNZ.