Dalam bahagian 1 dan 2, kita telah menyentuh tentang Lapuran Kewangan yang tertumpu pada “Penyata Untung/Rugi” dan “Kunci Kira-kira”. Dalam Part 3 ini tumpuan adalah pada “Penyata Aliran Tunai” atau “Cashflow Statement”.

Tujuan utama lapuran ini adalah menerangkan aliran tunai yang masuk kedalam bisnes dari sumber mana, dan aliran tunai keluar dari segi gunaannya. (“Source and Application of Funds”). Baki jumlah dari aliran masuk dan keluar ini merupakan jumlah semasa aliran tunai.

Dalam kitaran bisnes aliran tunai mengambil kira penerimaan dan pembayaran seperti berikut:

Oleh kerana Penyata Untung/rugi (“Profit and Loss Statement”) tidak menunjukkan secara khusus perjalanan aliran tunai dalam bisnes, dan begitu juga Kunci Kira-kira (“Balance Sheet”), maka Penyata Aliran Tunai (“Cashflow Statement”) disediakan. Oleh kerana fokus adalah pada aliran (“flows”) maka ianya berkait dengan tempoh masa yang dikenalpasti. Contohnya, Penyata Aliran Tunai untuk bulan March 2017.

Dengan menerangkan sumber penerimaan RM dan gunaan pembayaran RM, maka usahawan dapat memahami keadaan aliran tunai bisnes. Dan ini adalah penting kerana ianya selaras dengan konsep “Cash is King!” atau tunai adalah utama dalam bisnes.

Penyata Aliran Tunai diolah dari Penyata Untung/rugi dan Kunci Kira-kira. Ini kerana pada dasarnya ketiga-tiga lapuran kewangan tersebut adalah berkaitan. Jika diperhatikan, Penyata Aliran Tunai ini mengabung maklumat dari Penyata Untung/Rugi dan maklumat dari Kunci Kira-kira.

Dalam Penyata Aliran Tunai, matematik bisnes yang sama digunakan tetapi fokus adalah pada RM yang diterima dan RM yang keluar, seperti gambarajah dibawah. Setelah aliran tunai semasa didapati, ianya ditambahkan ke baki awal tunai untuk mendapatkan baki terkini tunai, yang mana jumlahnya sama seperti dalam Kunci Kira-kira.

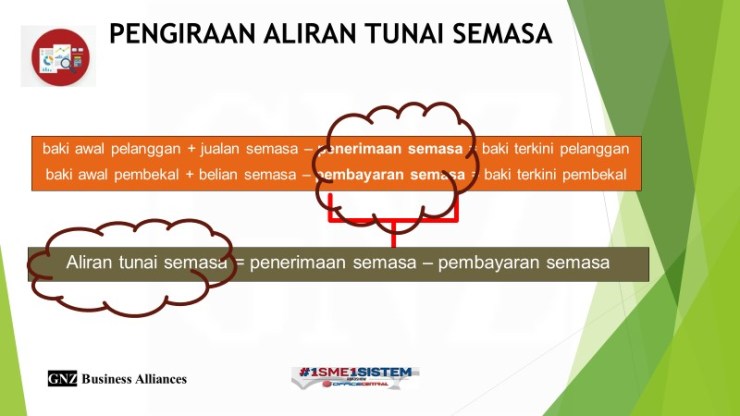

Pengiraan Aliran Tunai Semasa (contoh mudah) dari matematik bisnes:

RINGKASAN

Pada dasarnya lapuran-lapuran kewangan dalam bisnes yang dijanakan berkait antara satu dengan yang lain. Cuma fokus diberi pada aspek manakah maklumat hendak di tunjukkan: samada pencarian maklumat tentang untung/rugi; maklumat tentang keadaan bisnes; atau maklumat tentang aliran tunai.

Dan lebih menarik lagi adalah semua perkara-perkara dalam bisnes yang dinilaikan dalam bentuk RM, dan mempunyai aliran (“flows”) atau jumlah (“balances”) akan ditunjukkan dalam lapuran yang dinamakan “imbangan duga” (“trial balance”). Selepas memastikan yang imbangan duga ini “seimbang” dari segi jumlah keluar dan jumlah masuk, baru lapuran kewangan seperti penyata untung rugi, kunci kira-kira dan yang lain-lain dikeluarkan.

Dengan ini misteri lapuran kewangan bukanlah misteri sebenarnya. Ianya hanyalah olahan yang dibuat untuk mengfokuskan pecahan-pecahan maklumat yang hendak disampaikan!

Sekian.

Jangan lupa pihak kami akan mengadakan seminar “Tingkatkan pengurusan kewangan dan perakaunan” khas untuk Usahawan IKS pada 16 March 2017 bertempat di Bangi Gateway. Dijemput usahawan IKS untuk hadir dan menambahkan ilmu untuk memantapkan bisnes anda. Rujuk website kami untuk keterangan lanjut dan pendaftaran secara online.

GNZ.